No final da semana passada chegou o dia pelo qual muitos esperavam: o dia em que a Snap Inc. submeteu o seu pedido para a entrada na bolsa de valores. A tecnológica deverá crescer três mil milhões de dólares em valorização, o que vai colocar o seu valor de mercado na casa dos 25 mil milhões de dólares.

Apesar de haver claramente um grande potencial económico com a chegada da Snap Inc. ao mercado bolsista, o verdadeiro motivo de interesse era outro. Ao submeter a sua entrada, a empresa teve de revelar muitas informações que até agora eram completamente confidenciais.

Informações não só de negócio, mas também de cultura da empresa, de preocupações e até algumas trivialidades.

Este secretismo, este je ne sais quoi da Snap Inc., sempre ajudou a alimentar a ideia de que o Snapchat não é uma rede social como as outras. Já sabíamos que era dominada por jovens, que estes são utilizadores dedicados, ativos e que há de facto um grande potencial de marketing na plataforma. Mas o que ficamos a saber mais?

SNAP vai ser o ticker usado pela Snap Inc. na bolsa de valores

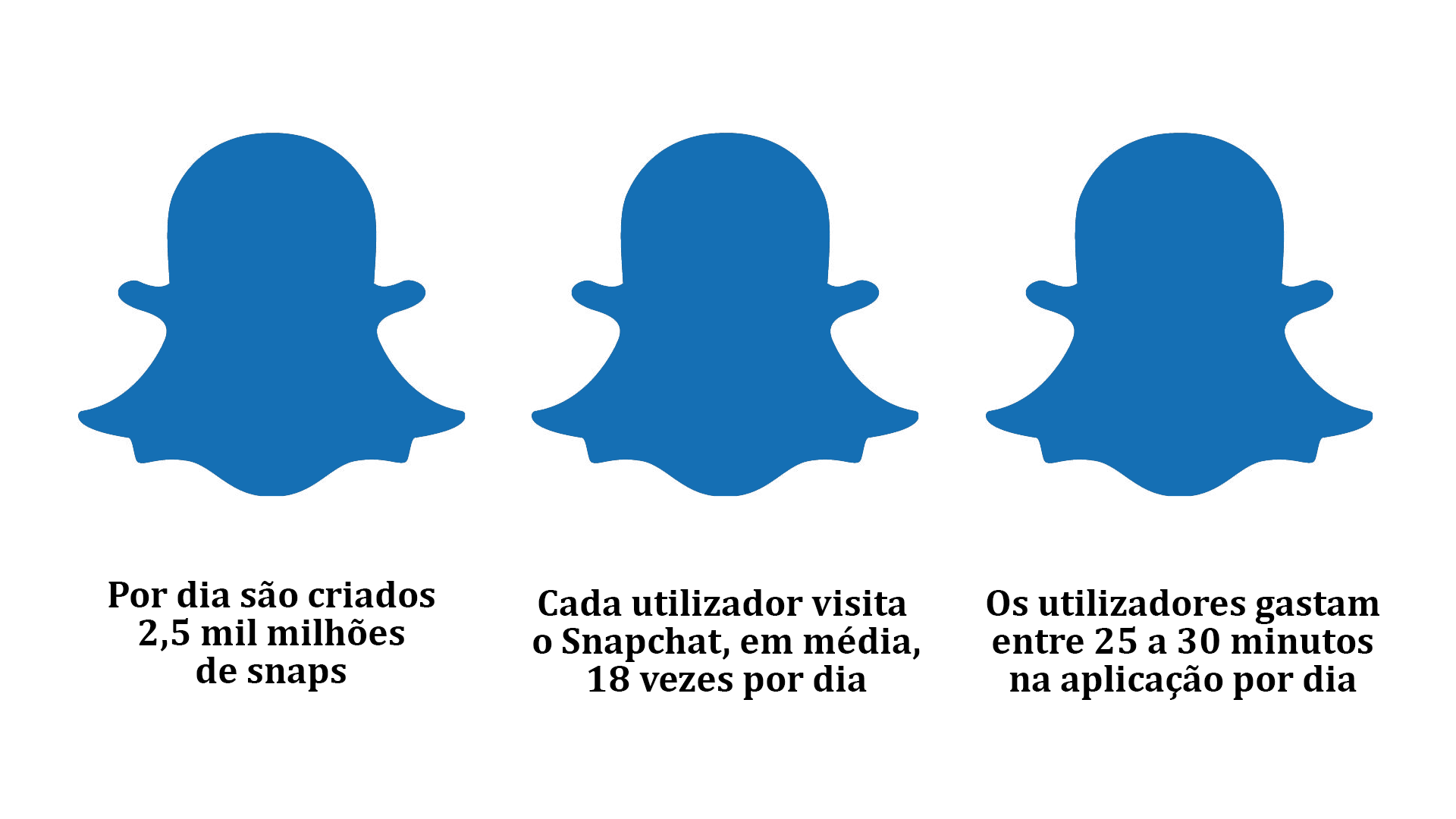

O Snapchat atualmente tem 158 milhões de utilizadores ativos por dia. É um valor considerável, sobretudo sabendo que utilizam a plataforma numa base diária. Por norma a métrica preferida das empresas é o número de utilizadores mensais. Porque escolhe então o Snapchat uma métrica diferente?

Porque sabe que este é um dos seus pontos fortes. A Snap Inc. não tem interesse em dizer, por exemplo, que tem 400 milhões de utilizadores mensais [número apenas exemplificativo]. Isso colocaria a empresa acima do Twitter, por exemplo, mas abaixo do Tumblr e muito abaixo dos 600 milhões do Instagram ou dos 1,86 mil milhões do Facebook.

‘Ah, mas não são serviços semelhantes’. Este é um argumento totalmente válido, mas também é válido dizer que aos olhos dos investidores todas as métricas são boas – para valorizar ou desvalorizar um potencial investimento.

Ao revelar apenas números para a métrica diária, a Snap Inc. diz claramente que os utilizadores que tem são ativos, são interventivos e isso é algo muito mais valioso para uma marca que queira investir no Snapchat.

Ainda relativamente ao número de utilizadores, os valores mostrados pela Snap Inc. indicam que apesar do crescimento ser assinalável desde o lançamento da plataforma em 2011 – na altura ainda como Picaboo -, também é de destaque o facto deste ritmo de crescimento ter tombado 81% após o lançamento das Instagram Stories.

Conclusão? Sim, ao ter copiado a principal funcionalidade do Snapchat, o Instagram conseguiu de facto desviar a atenção de novos utilizadores. Este é um facto que não passará despercebido aos investidores e que faz alguma sombra na capacidade de crescimento da plataforma.

O documento permite concluir que o Instagram está, definitivamente, na lista de rivais do Snapchat. O serviço é referido diretamente quatro vezes em todo o documento, mas Evan Spiegel e a sua equipa consideram que há mais concorrência a acautelar.

“Enfrentamos concorrência significativa em quase todos os aspetos do nosso negócio, nos EUA e internacionalmente. Isto inclui companhias maiores, já estabelecidas, como a Apple, o Facebook (incluindo o Instagram e o WhatsApp), a Google (incluindo o YouTube), Twitter, Kakao, LINE, Naver (incluindo o Snow) e a Tencent”, lê-se no documento.

Um dos aspetos curiosos desta análise é o facto de a Snap Inc. considerar igualmente a Google como uma das suas principais aliadas. A Snap Inc. é atualmente o maior cliente dos serviços de servidores da Google, tendo gastado 400 milhões só com este encargo em 2016.

Em 2016 a publicidade representou 96% das receitas do Snapchat

Através do documento S-1, ficou também a saber-se finalmente quanto dinheiro fatura a Snap Inc.. No decorrer de 2016 a empresa norte-americana teve receitas de 404,5 milhões de dólares e teve despesas de 520 milhões de dólares, o que dá um saldo negativo de 115,5 milhões de dólares.

Isto acontece pois a Snap Inc. tem de gastar dinheiro logo ‘à cabeça’ por cada novo utilizador que recebe. Para ter uma ideia, se aderir amanhã ao Snapchat e partilhar 10 fotografias e cinco vídeos, isso são elementos que vão obrigar a empresa a aumentar as suas infraestruturas tecnológicas – isto sabendo que por dia juntam-se vários milhares de novos utilizadores à plataforma.

Ou seja, a Snap Inc. gasta dinheiro consigo ainda mesmo antes de conseguir rentabilizar a sua presença. Mas à semelhança de outras plataformas sociais, o valor do Snapchat está no retorno que poderá dar no futuro. De acordo com o S-1, cada utilizador norte-americano do Snapchat representou ganhos de 5,64 dólares – a título de comparação, o Facebook ganhou 62 dólares por cada utilizador norte-americano, salienta a Bloomberg.

É uma grande diferença, mas é uma diferença que tem muito potencial para ser encurtada, que é como quem diz, a Snap Inc. pode e muito provavelmente vai ganhar muito mais dinheiro com as pessoas que usam o seu serviço. Em 2015 as receitas da Snap Inc. foram de 59 milhões de dólares, querendo isto dizer que no espaço de um ano as receitas aumentaram quase oito vezes. Em 2017 bastam triplicar para que as receitas passem pela primeira vez a barreira dos mil milhões de dólares.

E por falar em utilizadores norte-americanos, 43% dos utilizadores totais são dos EUA. Segue-se a China, o Japão, o Reino Unido e a Alemanha na lista de países com o maior número de utilizadores.

A Snap Inc. terminou 2016 com 1.859 funcionários, mais 600 do que no final de 2015

A cultura da empresa foi outro elemento que acabou por destacar-se no documento que é o raio-X da Snap Inc. no momento – e que pode ser o único olhar ‘matemático’ sobre a empresa nos próximos anos.

Por exemplo, a Snap Inc. reconhece que a sua estrutura pouco comum pode ser prejudicial no futuro. Na prática em vez de alugar um grande edifício onde concentra a maior parte dos seus engenheiros, as equipas da tecnológica estão divididas por casas no distrito de Venice, na Califórnia.

Sim, a Snap Inc. é dona de várias moradias que funcionam como escritórios. Para a empresa isto pode vir a ser um problema porque: a equipa continua a aumentar e a despesa com habitações pode assumir contornos pouco amigáveis para o negócio; as equipas estão muito desagregadas e não há um fio condutor de convívio entre todas elas.

A existir um fio condutor, então esse estará nas chefias: no diretor executivo, Evan Spiegel, e no diretor tecnológico, Bobby Murphy. Havia um terceiro cofundador da empresa, Reggie Brown, mas que acabou por ser afastado a troco de uma compensação vitalícia de 158 milhões de dólares – outro pormenor revelado pelo documento da Oferta Pública Inicial.

Spiegel e Murphy são atualmente as caras da empresa e vão continuar a sê-lo. No S-1 entregue aos reguladores, a Snap Inc. revela que os dois sócios vão ficar com o poder de decisão intacto, querendo isto dizer que futuras aquisições, vendas ou decisões estratégicas só serão válidas caso os dois cofundadores estejam em sintonia.

Mais: este ‘poder’ de decisão mantém-se até oito meses após a hipotética morte de um deles, valendo nesse caso as decisões que deixarem estipuladas ou que os seus herdeiros diretos decidirem concretizar.

Mas a ‘morte’ é uma questão que a Snap Inc. também parece estar a endereçar: em 2016 a empresa gastou mais de 800 mil dólares na proteção privada de Evan Spiegel.

Não há previsões que valham a partir de agora para a Snap Inc.. A empresa até pode desenvolver bons produtos, mas se isso não estiver em sintonia com os interesses dos investidores, a empresa vai sentir pressão – que o diga a Google que foi obrigada a mudar de estrutura para acomodar melhor os seus projetos megalómanos.

Torna-se também difícil olhar para a situação do Snapchat e não pensar no passado do Twitter. A empresa também chegou à bolsa de valores já numa fase em que o crescimento estava em declínio e nos trimestres consequentes pagou bem cara essa fatura, com quebras sucessivas após a apresentação de resultados. Hoje ainda é o dia que a possibilidade de o Twitter ser engolido por uma empresa maior está em cima da mesa.

Acima de tudo este documento parece ter comprovado que há de facto um enorme potencial dentro do Snapchat, a rede social. O número de utilizadores pode expandir, a rentabilização por utilizador também e há muito mercado internacional por explorar. A Snap Inc. terá é de saber acautelar-se com novas ‘inspirações’ do Facebook e com a dependência que está a criar em relação aos servidores da Google.

Ficou prometido no documento que os Spectacles vão chegar a mais pessoas e que a Snap Inc. fará mais apostas no segmento de hardware – algo que é positivo para a tecnológica não ficar igualmente dependente da volatilidade da publicidade.

Talvez o maior valor da Snap Inc. esteja na imagem positiva que a empresa tem junto dos jovens, algo que está estampado nas utilizações médias do serviço. E são poucas as grandes tecnológicas que neste momento podem dizer que têm tanto sangue fresco como a Snap Inc..